Na última quarta-feira (27/11/2013) o BACEN divulgou por decisão unânime o aumento de 0,5% da taxa SELIC como forma de conter a inflação conforme já esperado pelo mercado.

Essa medida mexe de forma significativa com o comportamento do mercado visto que a previsão é uma última modificação na taxa básica para estabilização de preços podendo ficar em 10,25% a.a, para saber como o mercado vai reagir nos períodos posteriores vamos observar como deve se coportar o setor imobiliário frente a papeis de rendas fixa, ou seja, o que há de ganho nesses dois mercados:

Setor Imobiliário:

Com a alta da SELIC e grande possibilidade da estabilização da taxa, o setor deve também estabilizar os preços, pois considerando a estabilização da SELIC teremos por seguinte uma desaceleração do IGPM o que favorece o setor, assim o fluxo de caixa para tomada investimento para o setor poderá tender uma figura mais posicionada dentro da curva.

Produtos de Renda FIXA - atrelados aos DI's

Como sabe-se os certificados DI's tendem sempre a acompanhar a taxa básica de juros, essa medida favorece a rentabilidade de produto como os fundos atrelados ao DI se consideramos a estabilização da SELIC a partir de então teremos boas rentabilidades para estes produtos.

O possível ganho para esses mercados vai de uma análise de fluxo de caixa entre o crescimento dos preços no setor imobiliário vis a vis a estabilização da taxa básica de juros com o retorno de aplicações dos produtos atrelados ao DI's para aquele que almeja adquirir um imóvel (comprador de um imóvel), para o construtor observar através desse mesmo fluxo o que esses produtos devem absorver da oferta de imóveis com a rentabilidade que trarão. Um exemplo seria uma compra de uma LCI - Letra de Crédito Imobiliário que rende uma porcentagem do CDI, onde o valor aplicado na LCI financia o setor imobiliário e parte do ganho desse financiamento é devolvido em forma de rentabilidade para o aplicador do título como proporção do CDI.

Assim neste cenário ( estabilização da SELIC em torno de 10,25% a.a) teremos alta nos retornos destes produtos e a expectativas da estabilização do setor imobiliário, ou seja, os fluxos de caixas poderão ter saldo positivo e saudável.

Para o cálculo em ambos o casos temos que observar o valor do imóvel em um dado período no tempo e trazer a valor presente e levar a valor futuro a sua aplicação no produto atrelado ao DI.

Imobiliárias Avaçam

Pronto para entender mais detalhadamente o comportamento das curvas de juros?

INTRODUÇÃO

Taxas de juros são representadas em percentuais para

representar o custo do dinheiro emprestado ou investido ao longo de um período

de tempo.

As taxas de juros são pilares fundamentais das economias e

das finanças das pessoas, dos governos e empresas, justamente porque representam

o custo do dinheiro.

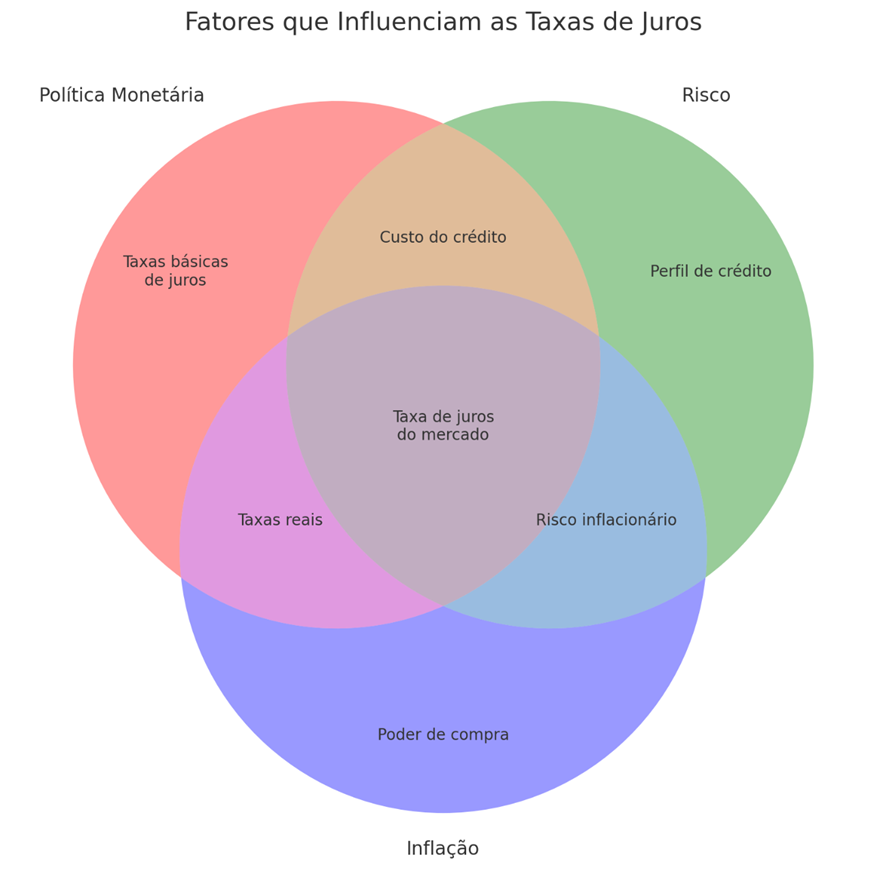

As taxas de juros são definidas “livremente” pelo mercado,

sendo influenciadas por múltiplos fatores como a política monetária, o risco e

a inflação, por exemplo.

A política monetária é frequentemente o fator mais

significativo, especialmente em economias emergentes. O risco e a inflação

também são críticos e podem variar significativamente dependendo do contexto. Outros

fatores incluem a saúde econômica geral, taxas de câmbio e outros elementos

macroeconômicos.

Taxas de curto prazo geralmente implicam em menor risco e

maior liquidez, portanto, tendem a ter taxas de juros mais baixas. Em

contrapartida, investimentos ou empréstimos de longo prazo são vistos como mais

arriscados e menos líquidos, levando a taxas de juros mais altas.

TAXAS DE JUROS DE CURTO VC TAXAS DE JUROS DE LONGO PRAZO

A diferença entre taxas de juros de curto e longo prazo pode

ser explicada por vários fatores:

• Risco de Prazo

• Investidores e credores geralmente exigem um

prêmio de risco para manter um investimento por um período mais longo. Quanto

maior o período, mais incertezas estão associadas ao investimento, como

flutuações nas taxas de juros, risco de crédito e variações econômicas.

• Liquidez

•

Títulos de curto prazo são geralmente mais

líquidos que os de longo prazo, tornando-os mais atraentes para os investidores.

Essa maior liquidez muitas vezes resulta em taxas de juros mais baixas.

• Política Monetária

•

As taxas de curto prazo são mais diretamente

influenciadas pela política monetária dos bancos centrais. Quando um banco

central deseja estimular a economia, ele geralmente começa por reduzir as taxas

de juros de curto prazo.

• Expectativas Futuras

•

As taxas de longo prazo também são influenciadas

pelas expectativas sobre o que acontecerá no futuro, incluindo expectativas de

inflação, crescimento econômico e ações futuras dos bancos centrais. Se a

expectativa é de um aumento na inflação ou de um ambiente econômico mais

arriscado, as taxas de longo prazo serão ajustadas para cima.

• Estrutura a Termo

•

Em economias estáveis, a estrutura a termo das

taxas de juros é geralmente ascendente, significando que as taxas de juros de

longo prazo são mais altas do que as de curto prazo. Isso é conhecido como uma

curva de rendimento "normal".

CONHECENDO A CURVA DE JUROS

O gráfico exemplifica uma curva de mercado típica, mostrando

como as taxas de juros variam com diferentes prazos até o vencimento.

• Eixo X: Tempo até o Vencimento (em anos)

• Eixo Y: Taxa de Juros (em porcentagem)

CONSTRUINDO E ANALISANDO A CURVA DE JUROS

• Coletade Dados

• Reúna dados sobre títulos com diferentes prazos até o vencimento e suas respectivas

taxas de juros.

• Seleção de Instrumentos

• Escolha uma gama de instrumentos financeiros que representem bem as taxas de juros de

curto a longo prazo (ex: CDI, LFT, LTN, NTN-B).

• Ordenação dos Dados

• Organize os dados em ordem crescente de tempo até o vencimento.

• Plotagem do Gráfico

• Utilize um software gráfico para plotar as taxas de juros (eixo Y) versus o tempo até o

vencimento (eixo X).

Com a curva de juros construída, podemos analisa-la:

- Forma da Curva: A curva é ascendente, indicando que as taxas de juros

aumentam com o tempo até o vencimento. Isso é típico em economias

estáveis.

- Pontos de Inflexão: Não há pontos de inflexão visíveis, sugerindo uma

expectativa de mercado relativamente estável.

- Comparação Temporal: Em um contexto real, você compararia essa curva com curvas

anteriores para entender as mudanças nas condições de mercado.

- Análise de Fatores: A forma ascendente da curva sugere expectativas de

inflação moderada e condições econômicas estáveis.

Este exemplo prático deve fornecer uma estrutura clara para

construir e analisar uma curva de mercado, tornando o conceito mais acessível

para você. Se tiver mais perguntas ou precisar de esclarecimentos adicionais,

fique à vontade para comentar aqui no texto.

Porém essa é uma curva de juros padrão, típica, a mais simples.

E se ela inverter?

Uma curva invertida, como essa, indica algumas coisas:

- Sinal de Recessão: Uma curva de juros invertida é frequentemente vista como

um sinal antecedente de recessão econômica.

- Expectativas de Taxas de Juros Futuras: A inversão da curva pode indicar que o

mercado espera que as taxas de juros caiam no futuro, o que é típico em

cenários de desaceleração econômica.

- Incerteza e Risco: Investidores podem estar fugindo para ativos de longo prazo,

considerados mais seguros, elevando as taxas de juros de curto prazo.

- Política Monetária: Pode sinalizar expectativas de uma política monetária mais

restritiva ou menos eficaz no futuro.

O entendimento da curva de mercado invertida é crucial, pois

ela pode ser um indicador poderoso de futuras condições econômicas. Este

exemplo ilustra o que uma curva invertida pode representar e por que ela é um

tópico importante em finanças e economia.

RISCO, LIQUIDEZ E TAXA DE JUROS

Risco se refere à incerteza associada ao retorno de um

investimento. É comumente quantificado como volatilidade ou desvio padrão dos

retornos esperados.

Liquidez se refere à facilidade com que um ativo pode ser

convertido em dinheiro sem afetar significativamente seu preço de mercado.

- Influência na Taxa de Juros

- Risco:

Ativos mais arriscados geralmente exigem taxas de juros mais elevadas

como compensação pela incerteza.

- Liquidez:

Ativos mais líquidos tendem a ter taxas de juros mais baixas devido à

facilidade de conversão em dinheiro.

- Risco e Liquidez na Curva de Mercado

- Ativos

de curto prazo são geralmente menos arriscados e mais líquidos, levando a

taxas de juros mais baixas.

- Ativos

de longo prazo são mais arriscados e menos líquidos, resultando em taxas

de juros mais elevadas.

ESTRUTURA A TERMO DAS TAXAS DE JUROS

Ambos os termos, “Estrutura a Termo das Taxas de Juros” e “Curva

de Juros”, são frequentemente usados de forma intercambiável, mas eles têm

nuances ligeiramente diferentes:

Estrutura a Termo das Taxas de Juros:

• Conceito mais Amplo: Refere-se ao relacionamento entre o tempo e as taxas de juros

para diferentes maturidades de um título de dívida.

• Aspectos teóricos: A estrutura a termo pode ser descrita por modelos teóricos que

tentam explicar as razões subjacentes às taxas de juros observadas, como

expectativas de inflação, preferências de liquidez e risco de crédito.

Curva de Juros:

• Representação

Gráfica: É a representação gráfica da estrutura a termo das taxas de juros.

• Visualização:

A curva de juros é uma ferramenta para visualizar como as taxas de juros variam

com diferentes prazos até o vencimento.

Ambos os termos são cruciais para entender o ambiente de

taxa de juros em uma economia e são utilizados extensivamente em finanças para

avaliação de títulos, gerenciamento de risco, e análise econômica.

INTERPOLAÇÃO

A interpolação é uma ferramenta estatística que serve para

preencher as lacunas em um conjunto de dados. Esta é uma prática comum,

especialmente em mercados financeiros, mas por que precisamos interpolar os

dados para se chegar à ETTJ ou à curva de juros?

- Falta de Dados em Pontos Específicos

Nem sempre temos dados

disponíveis para todas as maturidades que nos interessam, especialmente em

mercados menos líquidos.

- Estimar Taxas de Juros para Maturidades Não Observadas

A interpolação nos permite

estimar taxas de juros em prazos que não estão diretamente disponíveis no

mercado, fornecendo uma visão mais completa da estrutura a termo.

Existem algumas formas de se realizar interpolações, como a

linear e a polinomial.

A polinomial usa um polinômio de grau n-1, em que n é o

número de pontos conhecidos, oferecendo mais flexibilidade do que a

interpolação linear.

Porém essa flexibilidade tem um custo: a interpolação

polinomial pode ser mais propensa a oscilações, especialmente se o grau do

polinômio for muito alto.

Esse método é usado para modelar curvas mais complexas em

finanças, como a curva de juros.

Exemplo: Taxa interpolada para uma maturidade de 4 anos é

aproximadamente 2,67%

No caso de uma interpolação linear, por exemplo, se temos

dois pontos conhecidos da “curva de juros”, de 1 ano e de 3 anos, a 2% e 3%, precisamos

saber de 2 anos por interpolação. Dessa forma, fazemos a seguinte conta: 2% + [(3%-2%)/(3-1)]*(2-1)

= 2% + 0,5% = 2,5%

MÉTODOS ALTERNATIVOS DE INTERPOLAÇÃO

Enquanto a interpolação linear e polinomial são métodos mais

simples, as técnicas de Spline e Nelson-Siegel são abordagens mais avançadas

que oferecem uma melhor adaptação à forma complexa da curva de juros.

• Spline Cúbico é um método que utiliza polinômios de terceiro grau para oferecer uma

curva mais suave. É uma técnica comumente usada quando se quer evitar

oscilações que podem ocorrer com polinômios de grau elevado.

• Insira os pontos de dados em uma planilha ou software.

• Utilize uma função ou ferramenta de cubic spline para calcular os coeficientes dos

polinômios cúbicos.

• Use os polinômios cúbicos para estimar as taxas de juros para as maturidades

desejadas.

• Modelo Nelson-Siegel é um modelo paramétrico que é altamente flexível e pode capturar

várias formas da curva de juros. Este modelo é amplamente utilizado em cenários

profissionais e acadêmicos.

• O modelo de Svensson também é bastante complexo e requer o uso de softwares para

estimar os seus parâmetros com a seguinte equação:

Apesar de suas vantagens, esses métodos são mais complexos

de implementar e exigem um entendimento mais profundo da teoria e das técnicas

estatísticas envolvidas.

Erros e limitações na interpolação:

• Overfitting

• Underfitting

• Limitações

em representar a realidade econômica.