Estes foram retirados do manual do instrutor.

Caso 3:

Caso 35

Esse caso deve ser desenvolvido em sala de aula como se fosse uma aula normal. Ensine aos colegas e ao Professor sobre o tema do caso.

1) O aluno deverá explorar o caso melhor do que os demais casos, pois não há tantas questões "profundas", uma vez que já discutimos o caso brasileiro em sala.

2) Explique o que são derivativos exóticos, citando pelo menos dois exemplos, informando como eles funcionam e para que servem, bem como buscando pelo menos uma empresa que tenha usado.

3) Explique como funcionam as operações de target forward.

4) Explique o que é e como funciona o swap com limitador.

5) forneça algumas respostas às perguntas do final do caso.

CASO 36:

Por que é importante estudar esse assunto?

• Gestão

de risco: Hedging através de contratos a termo e futuros.

• Especulação:

Possibilidade de lucro sem possuir o ativo subjacente.

• Liquidez

e descoberta de preços: Mercados futuros ajudam na formação de preços e

proporcionam liquidez.

O que é um derivativo?

• Derivativo:

deriva de um ativo!

• Exemplo:

termo de moeda (non deliverable forward), onde um agente se

compromete a comprar e outro a vender moeda a um preço determinado para

liquidação no futuro.

• Exemplo

2: opções de compra de ações, onde um agente pode comprar uma ação a um

determinado preço no futuro.

• Ativo-objeto:

é o ativo que dá base ao contrato.

• Outros

derivativos: contratos a termo, futuros, swaps, opções etc.

Definições importantes e comparações dos mercados a termo,

futuro e swaps:

Aplicações importantes para finanças:

• Ações,

mercado futuro e opções: hedge

• Um

indivíduo pode comprar ações no mercado à vista e comprar opções de venda sobre

essas ações para se proteger.

• Pagamento

de dívida em moeda estrangeira:

• Se

for esperado que o R$ se desvalorizará, pode-se comprar moeda estrangeira no

mercado futuro para se proteger de um aumento inesperado do custo da dívida

estrangeira.

• Dona

da Trivago

tem prejuízo no trimestre, mas lucra 92% mais em 2015

Justificativa: a empresa atua em mais de 190 países e

o dólar se valorizou muito frente às moedas daqueles países. Como as receitas

não são em dólar, o lucro que é divulgado em dólar tende a cair.

• A

Petrobras reportou no 3T15 um “aumento

de R$ 5.396 milhões nas despesas financeiras líquidas devido à perda cambial”.

Para evitar coisas assim que devemos fazer hedge.

Participantes do mercado:

• Hedger:

1. Proteção

contra o risco;

2. Toma

uma posição contrária no mercado futuro àquela tomada no mercado à vista.

• Especulador:

1. O

nome já diz tudo;

2. Assume

o risco do hedger;

3. Busca

no mercado futuro retornos anormais.

• Arbitrador:

1. Atua

“corrigindo” os preços nos mercados, quando o mesmo ativo é negociado a preços

distintos;

2. Atua

com baixo nível de risco e reduzido (ou nenhum) investimento.

É possível fazer arbitragem? Efeito lead-lag:

• Oliveira

e Medeiros (2009):

• O

Ibov foi explicado em grande parte pelo DJI em minutos anteriores,

possibilitando a previsibilidade dos preços das ações (e a HME?).

• Contudo,

os custos de transação fazem com que a arbitragem não seja economicamente

viável. O retorno dos ativos para períodos inferiores a 10 minutos são, em

média, inferiores aos custos de transação.

Vantagens do uso de derivativos no geral:

• Maior

atração ao capital de risco, permitindo uma garantia de preços futuros para os

ativos;

• Cria

defesas contra as variações adversas nos preços dos ativos (hedge);

• Estimula

a liquidez no mercado físico; e

• Possibilita

a redução dos preços dos bens, pois eles serão gerados com menor risco.

MERCADO A TERMO

No mercado a termo quando o contrato é assinado não há mais

a opção de exercer ou não. Há o compromisso firmado onde uma parte entregará o

ativo e a outra pagará por ele.

No mercado a termo não precisamos do dinheiro na hora da

assinatura do contrato, apenas na hora da entrega do ativo. No mercado à vista

isso é simultâneo.

• É

um derivativo muito simples.

• Não

é preciso o intermédio da “bolsa de futuros” (apenas um contrato entre os

agentes), normalmente são negociados em “balcão”. Todavia, pode-se usar a BM&FBovespa.

• Não

há a entrega do ativo no dia do fechamento do contrato, apenas na data

futura especificada – quando há também a liquidação.

• Termo

x Opções.

• Termo

x Mercado à Vista (spot).

Exemplos:

• Exemplo

1: o rapaz que vende bolinho (também conhecido como cupcake) faz

contratos a termo com as pessoas pelo Facebook.

• Exemplo

2: você espera que o preço de uma ação suba e alguém espera que caia. Vocês

fixam um preço e fecham um termo. O preço foi R$ 2,00, no dia da liquidação a

ação era negociada a R$ 2,50. Você ganhou!

• Exemplo

3: você pode se alavancar com um contrato a termo. Se não quiser se

desfazer eg de suas ações e não tem dinheiro, ou não quer gastar agora,

pode fazer um contrato a termo, esperando que na data da liquidação elas

estejam mais caras do que o preço acertado no contrato (não estou estimulando-os!).

Hedge no mercado a termo (Portal

do Investidor):

• Um

produtor de café que ainda não colheu sua safra teme que quando for vendê-la no

mercado, dentro de 60 dias, os preços estejam muito baixos. Para assegurar um

preço de venda capaz de garantir sua margem de lucro, procura um comprador que

está achando o contrário, que os preços vão subir, mesmo com a nova safra

entrando, porque há uma ameaça de crise em outras regiões produtoras.

• Os

dois acordam o preço de $150 a saca, fecham um contrato de 100 sacas e data de

liquidação (em 60 dias).

• Na

liquidação, o preço à vista está em $140. O produtor entregará o café a $150

por saca, lucrando $ 10 por saca em relação ao mercado à vista, enquanto o

comprador pagará $150 por saca de mercadoria.

• O

importante para eles foi ter fixado um preço considerado aceitável de antemão,

reduzindo a incerteza de preço de seus negócios.

• Atenção:

a título de simplificação, esse exemplo não considera os custos relativos à

prestação de margens de garantia pelo comprador e pelo vendedor, nem demais

custos de transação envolvidos.

MERCADO DE FUTUROS

É semelhante ao mercado a termo, com “pequenas” diferenças:

1. É

mais flexível do que o termo: o vendedor tem a opção de entregar o ativo em

qualquer dia do mês que foi firmado no contrato.

2. Negociação

em bolsa necessariamente: isso implica em mais liquidez nas negociações dos

contratos e segurança (depósito de margem na CBLC).

3. Há

um ajuste nos preços a mercado diariamente.

COMO SE DETERMINA O PREÇO FUTURO?

O preço futuro é o preço acordado hoje para a compra ou

venda de um ativo em uma data futura específica. Esse preço é fixado em um

contrato futuro e serve como um mecanismo para mitigar o risco de flutuações de

preço do ativo subjacente.

Vários fatores podem influenciar o preço futuro de um

contrato. Entre eles, os mais significativos são:

• Taxa

de Juros: Uma taxa de juros mais alta geralmente leva a um preço futuro

mais elevado, pois o custo de manter o ativo até a data de vencimento é maior.

• Dividendos:

Se o ativo subjacente paga dividendos, isso reduzirá o preço futuro, pois o

detentor do ativo atual receberá esses pagamentos, não o detentor do contrato

futuro.

• Custos

de Armazenamento: Para commodities físicas, como ouro ou grãos, os custos

de armazenamento até a data de entrega podem também afetar o preço futuro.

Fórmula Básica para Calcular o Preço Futuro

A fórmula básica para calcular o preço futuro F de um

ativo com um preço à vista S, uma taxa de juros r e um tempo até

o vencimento t é:

F=S×e^(r×t)

O gráfico abaixo mostra como diferentes taxas de juros

afetam o preço futuro de um ativo ao longo do tempo.

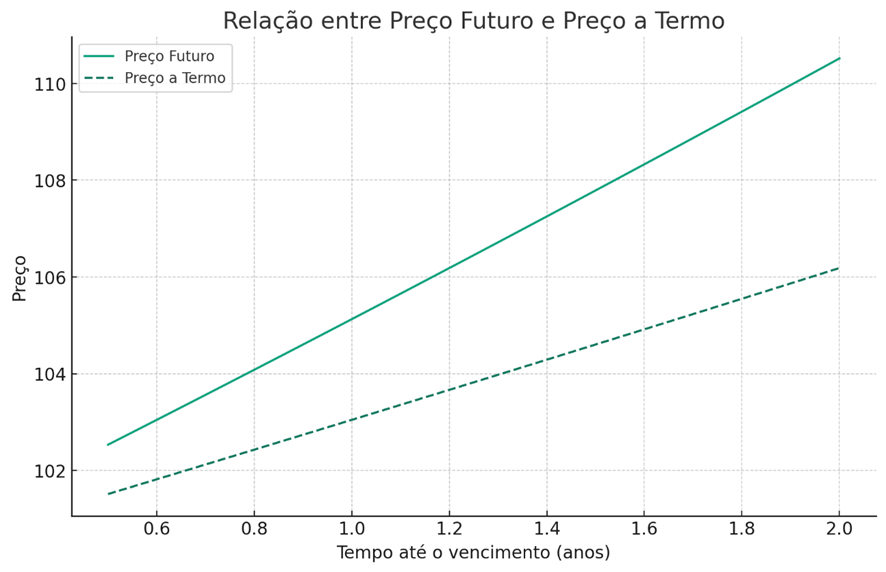

RELAÇÃO ENTRE PREÇO FUTURO E PREÇO A TERMO

Tanto o preço futuro quanto o preço a termo são preços

acordados hoje para a compra ou venda de um ativo em uma data futura. Ambos

servem como mecanismos para mitigar o risco de flutuações de preço do ativo

subjacente.

Diferenças-Chave: Padronização, Liquidez e Risco de

Contraparte

• Padronização:

Contratos futuros são padronizados e negociados em bolsa, enquanto contratos a

termo são geralmente personalizados e negociados fora da bolsa (OTC).

• Liquidez:

Devido à padronização e à negociação em bolsa, os contratos futuros geralmente

oferecem maior liquidez.

• Risco

de Contraparte: Contratos futuros têm menor risco de contraparte devido à

presença de uma clearing house. Contratos a termo, sendo OTC, têm um risco de

contraparte mais elevado.

Exemplo Numérico Simples

Suponhamos um ativo com preço à vista de $100, uma taxa de

juros de 5% e um rendimento de dividendos de 2%.

• Preço

Futuro = 100 \times e^{(0,05 \times 1)} = $105.13

• Preço

a Termo = 100 \times e^{(0,05 - 0,02) \times 1} = $103.03

O gráfico abaixo ilustra como o preço futuro e o preço a

termo evoluem ao longo do tempo para diferentes taxas de juros e rendimentos de

dividendos.

O preço futuro é maior que o preço a termo neste exemplo

porque a taxa de juros (5%) é maior que o rendimento de dividendos (2%),

elevando assim o custo de carregamento do ativo. No entanto, não é possível

generalizar isso para todos os casos, pois a relação entre os dois preços

depende de vários fatores, incluindo taxas de juros, dividendos e custos de armazenamento.

Impacto da volatilidade e dos juros no preço futuro

Contratos Futuros

Neste gráfico, diferentes curvas representam distintas

combinações de taxas de juros (r) e volatilidades (σ). É notável que ambas as

variáveis influenciam significativamente o preço dos contratos futuros. Linhas

com maior volatilidade estão associadas a preços futuros mais elevados.

Contratos a Termo

O gráfico para contratos a termo ilustra como a taxa de

juros (r) afeta o preço. Ao contrário dos contratos futuros, a volatilidade não

tem impacto nesse tipo de contrato.

MODELO DE FLUXO DE CAIXA DESCONTADO PARA SWAP

Vamos entender o exemplo de um swap de taxa de juros. Em um

swap como esse, duas partes concordam em trocar fluxos de caixa ao longo do

tempo. Uma das partes pagará uma taxa de juros fixa, enquanto a outra pagará

uma taxa variável.

• Suponha

um swap de taxa de juros que troca pagamentos de taxa fixa de 5% por pagamentos

de taxa variável atualmente em 4%. Se o valor nominal do swap é de $1.000.000 e

tem duração de 2 anos, com pagamentos anuais:

• Fluxo

de caixa fixo: $1.000.000 \times 0,05 = $50.000 por ano

• Fluxo

de caixa variável: $1.000.000 \times 0,04 = $40.000 atualmente

• Diferença:

$50.000 - $40,000 = $10,000

• Valor

presente dessa diferença usando uma taxa de desconto de 3%: $10,000 / (1 +

0,03)^1 = $9,709 para o primeiro ano.

• Repita

o cálculo para o segundo ano e some ambos para obter o preço do swap.

O modelo de Fluxo de Caixa Descontado (DCF) é

tradicionalmente mais utilizado para avaliar ativos como ações e títulos, bem

como contratos de swap que têm fluxos de caixa explícitos. No entanto, sua

aplicação direta a contratos a termo e futuros é menos comum por algumas

razões:

- Simplicidade

dos Contratos: Contratos a termo e futuros são geralmente mais simples

e não envolvem fluxos de caixa complexos que precisam ser descontados ao

longo do tempo. Eles são mais frequentemente precificados usando modelos

que levam em conta a taxa de juros, o preço à vista e outros fatores como

custos de armazenamento ou dividendos.

- Ausência

de Fluxos de Caixa: Contratos futuros e a termo não têm fluxos de

caixa durante a vida do contrato, apenas um pagamento no final, tornando o

DCF menos relevante.

- Modelos

Específicos: Esses contratos têm seus próprios modelos de

precificação, como o modelo de custo de carregamento para futuros, que

consideram especificamente as características desses contratos.

Dito isso, em cenários mais complexos onde, por exemplo, um

contrato a termo ou futuro é parte de uma estratégia de hedge que envolve

vários outros instrumentos financeiros, o DCF poderia teoricamente ser

utilizado para avaliar o valor presente líquido da estratégia como um todo.

Portanto, enquanto o DCF não é comumente usado para avaliar

contratos a termo e futuros isoladamente, ele pode entrar em jogo em contextos

mais complexos ou quando esses contratos são parte de uma estratégia financeira

mais ampla.

ASPECTOS OPERACIONAIS DO HEDGE E SEU IMPACTO NA PRECIFICAÇÃO

DOS CONTRATOS

Uma das principais falhas nas estratégias de hedge é

negligenciar o efeito dos custo operacionais (MENDONÇA, 2011, p.247):

(...) Normalmente, os custos operacionais não assumem um

papel de grande relevância no resultado total, porém, para algumas operações

específicas, podem surgir custos mais elevados, causados pela frequência em que

são realizadas ou pela necessidade de combinar diversos contratos derivativos

para que se obtenha um determinado resultado desejado, como ocorre com as ‘rolagens’

de vencimentos (...)

• Para

operações em bolsa:

• Emolumentos;

• Taxa

de registro;

• Taxa

de custódia e emissão de relatórios;

• Corretagem;

e

• Taxa

de liquidação por entrega física, para alguns mercados.

• Para

o mercado de balcão (são menos objetivos do que na bolsa):

• Custos

de custódia e emissão de relatórios;

• Taxa

de registro em bolsa ou central de liquidação; e

• Spread

de preços com relação à bolsa.

Os preços dos ativos que serão usados na estratégia de hedge

podem ser da seguinte forma:

• Expressos

em unidades monetárias;

• Expressos

em percentuais ou medidas de volatilidade; e

• Expressos

em um spread com relação a outro ativo ou vencimento.

Geradores primários do spread:

• Assimetria

informacional: o agente informado tentará antecipar a “notícia”

negociando o ativo, então isso aumentará o spread.

• Volatilidade:

como mede a incerteza, faz com que seja mais difícil manter um determinado

“consenso” sobre o preço.

• Utilitarismo:

aproveitam a iliquidez para enviar ofertas de compra ou venda com spread

maior do que o normal. Devido ao surgimento desse novo parâmetro, o mercado

tende a reagir, trazendo o preço à normalidade, gerando liquidez.

Existem diversas formas de se calcular o spread.

Mendonça (2011) sugere que o spread seja acompanhado historicamente da

seguinte maneira:

Nenhum comentário:

Postar um comentário