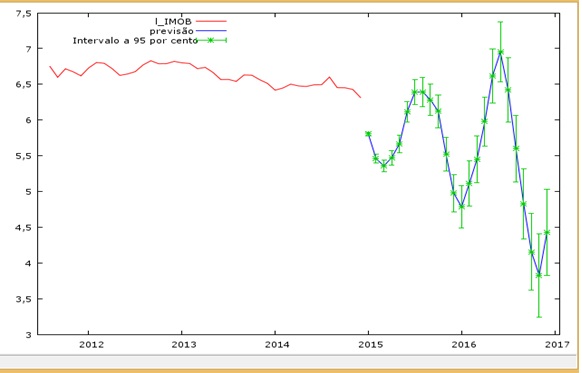

Conforme o gráfico de previsão, percebe-se que

terminaremos o ano de 2015 em queda formando um novo fundo no início de 2016

com uma alta momentânea, contudo como o fundo formado foi mais agudo que o

fundo anterior fica configurando a formação da tendência de baixa, ainda em

2016 a análise estima uma forte queda quebrando a resistência do fundo anterior

confirmando a tendência de queda do indicador. Assim pode-se dizer que haverá

uma previsão de baixa do indicador considerando um intervalo de confiança de

95% dos casos e aceitando a possibilidade de realizar uma análise através do

modelo de Vetor de Autoregressão – VAR. Essa tendência de baixa é reflexo da

mudança política do governo e do cenário econômico ocasionado pelos programas

governamentais efetuados ao longo de pelo menos 3 anos. Considerando-se que há

perca de fundamento a medida que o tempo passa por haver perca de informações de

dados, cabe para manter a fiel previsão da análise a alimentação dinâmica dos dados, contudo

a análise indica um efeito permanente na previsão.

Conforme o gráfico de previsão, percebe-se que

terminaremos o ano de 2015 em queda formando um novo fundo no início de 2016

com uma alta momentânea, contudo como o fundo formado foi mais agudo que o

fundo anterior fica configurando a formação da tendência de baixa, ainda em

2016 a análise estima uma forte queda quebrando a resistência do fundo anterior

confirmando a tendência de queda do indicador. Assim pode-se dizer que haverá

uma previsão de baixa do indicador considerando um intervalo de confiança de

95% dos casos e aceitando a possibilidade de realizar uma análise através do

modelo de Vetor de Autoregressão – VAR. Essa tendência de baixa é reflexo da

mudança política do governo e do cenário econômico ocasionado pelos programas

governamentais efetuados ao longo de pelo menos 3 anos. Considerando-se que há

perca de fundamento a medida que o tempo passa por haver perca de informações de

dados, cabe para manter a fiel previsão da análise a alimentação dinâmica dos dados, contudo

a análise indica um efeito permanente na previsão.Essa análise foi relaizada através de apontamentos e dicas dos professores Mércias Cruz e Hélio Ramos, ambos Professores Doutores do curso de Economia na Universidade Federal da Paraíba - UFPB.

1) INTRODUÇÃO

Considere um gestor de um fundo de investimento que busca

maximizar os retornos enquanto minimiza os riscos. Um dos indicadores-chave

utilizados por esse gestor é o Valor em Risco (VaR).

Mas qual modelo de VaR ele deve escolher? Paramétrico,

Histórico, ou Simulado?

Cada modelo tem suas próprias vantagens, desvantagens e

aplicações.

Este trabalho visa explorar esses três modelos de VaR, discutindo seu funcionamento, suas aplicações práticas e suas limitações. O VaR, nada mais é do que do que a maior perda esperada em uma carteira para um dado período de tempo, com uma probabilidade definida normalmente em 5%.

Dessa forma, o VaR mede a possibilidade de perda dado um movimento

“normal” do mercado, mas é sempre importante tomar decisões de gestão de risco

combinando com outras metodologias, a exemplo do beta, máximo drawndown entre

outros.

Comparação dos 3 modelos de VaR:

|

Critério |

VaR Paramétrico |

VaR Histórico |

VaR Simulado (Monte

Carlo) |

|

Aplicações |

- Gestão de Portfólio - Hedge de Risco Financeiro - Pricing de Ativos |

- Trading - Análise de Desempenho - Modelagem de Risco |

- Gestão Integrada de Ativos e Passivos (ALM - Gestão de Risco Corporativo - Planejamento Financeiro |

|

Vantagens |

- Rápido e fácil de calcular - Menos dados históricos necessários |

- Não assume uma distribuição específica - Utiliza dados de mercado reais |

- Modelo de distribuições não-normais - Flexibilidade para cenários complexos - Mais preciso para derivativos complexos |

|

Desvantagens |

- Assume distribuição normal dos retornos - Sensível a outliers |

- Dependente de dados históricos - Ignora eventos futuros |

- Computacionalmente intensivo - Modelo pode ser tão complexo que se torna

difícil de entender e validar |

|

Limitações |

- Inadequado para ativos com retorno

não-normais - Impróprio para opções e derivativos

complexos |

- Pode não ser preciso para avaliação de

riscos futuros - Requer grande quantidade de dados |

- Custoso em termos de tempo e recursos

computacionais - Precisa de especialistas para modelagem e

interpretação |

2) DESENVOLVIMENTO

Tipos de Risco que podem afetar as carteiras de

investimentos:

·

Risco de mercado:

o

Afetado por taxas de juros, taxa de câmbio,

preços dos ativos, preços das commodities etc

o

Pode-se usar o VaR para estimar seus impactos

o

Para gerenciar esse tipo de risco, pode-se

diversificar, controlar o tamanho das posições, fazer hedge e ferramentas de

ALM em geral.

·

Os demais riscos abaixo existem, mas são menos

relacionados ao VaR.

·

Risco de crédito

·

Risco operacional

·

Risco reputacional

VaR e Efeito Diversificação

O efeito diversificação você já conhece a partir do estudo

da Teoria das Carteiras de Markowitz, porém com o VaR funciona parecido. O VaR

individual de um ativo A somado ao do ativo B é maior do que o VaR de uma

carteira composta pelos ativos A e B, por causa do efeito diversificação, que

reduz o risco da carteira.

Modelos Históricos de VaR

Modelos Históricos de VaR utilizam dados passados para

estimar o risco de um portfólio. Eles não fazem suposições sobre a forma da

distribuição dos retornos, o que pode ser benéfico em mercados financeiros que

apresentam anomalias. Jorion (1997) em "Value at Risk: The New Benchmark

for Managing Financial Risk" destaca a aplicabilidade e as circunstâncias

em que o VaR histórico pode ser mais adequado.

Exemplo de Aplicação do VaR Histórico na Gestão de

Recursos

Contexto

Suponha que você é o gestor de um

fundo de investimento com uma carteira diversificada de ações. Você quer

entender o risco histórico associado à sua carteira.

Dados Disponíveis

Valor atual da carteira:

R$1.000.000

Série histórica de 250 dias dos

retornos diários da carteira.

Passo 1: Organizar os Dados

Históricos

Classifique os 250 retornos

diários da carteira em ordem ascendente.

Passo 2: Escolher o Nível de

Confiança

Vamos usar um nível de confiança

de 95%.

Passo 3: Calcular o VaR Histórico

Para um nível de confiança de

95%, você vai olhar para o 5º pior retorno na sua lista ordenada. Suponha que

esse retorno seja -2%.

O VaR Histórico seria: valor da

carteira x 5º pior retorno = - R$ 20.000

Passo 4: Interpretação

Isso significa que, com base no

histórico, a pior perda esperada em um único dia, com 95% de confiança, é de

R$20.000.

Modelos Paramétricos de VaR

O Valor em Risco paramétrico é baseado em modelos

estatísticos que fazem suposições sobre a distribuição dos retornos de um

portfólio. Este modelo é amplamente utilizado devido à sua simplicidade e

eficiência computacional. Pesquisas como "On the Estimation of the

Volatility of Financial Prices" de Parkinson (1980) fornecem insights valiosos

sobre o funcionamento e as limitações do VaR paramétrico.

Exemplo de Aplicação do VaR Paramétrico na Gestão de

Recursos

Contexto:

Imagine que você é o gerente de

um fundo de investimento e possui um portfólio com uma única ação. O objetivo é

avaliar o risco associado a esse investimento utilizando o método VaR paramétrico.

Dados Disponíveis:

Preço atual da ação: R$50,00

Retorno médio esperado: 5% ao mês

Volatilidade (desvio padrão dos

retornos): 10%

Passo 1: Definir o Horizonte de

Tempo e o Nível de Confiança

Vamos considerar um horizonte de

tempo de um mês e um nível de confiança de 95%. Isso significa que estamos

interessados em saber qual é a maior perda esperada com 95% de confiança em um

mês.

Passo 2: Calcular o Z-Score

O Z-Score para um nível de

confiança de 95% é 1,645. Este valor é obtido a partir de tabelas estatísticas

da distribuição normal padrão.

Passo 3: Calcular o VaR

Paramétrico

A fórmula do VaR paramétrico é:

preço do ativo x z-score x volatilidade

Sendo assim, o VaR paramétrico

será de R$ 8,225

Passo 4: Interpretação

O resultado indica que, com 95%

de confiança, a maior perda esperada para este investimento em um mês é de

R$8,225. Isso é crucial para entender o risco associado ao portfólio e pode

influenciar decisões como a alocação de ativos ou mesmo se o risco atual está

alinhado com a estratégia do fundo.

Passo 5: Comunicação aos

Stakeholders

É fundamental comunicar esse

resultado aos stakeholders, especialmente se o VaR estiver acima do nível de

risco tolerado pelo fundo ou pelos investidores.

Modelos Simulados de VaR

Já os modelos simulados de VaR utilizam técnicas de simulação

Monte Carlo ou outros métodos estocásticos para gerar uma série de cenários

possíveis para os preços dos ativos do portfólio. Este modelo é útil quando os

ativos têm distribuições de retorno complexas que são difíceis de modelar

parametricamente. O trabalho de Pritsker (2006), "The Hidden Dangers of

Historical Simulation," oferece uma discussão crítica sobre os desafios e

as limitações deste método.

Exemplo de Aplicação do VaR Simulado na Gestão de

Recursos

Contexto

Imagine que você é o gestor de um

portfólio de ativos compostos por ações e títulos, e está interessado em

avaliar o risco dessa carteira usando o VaR Simulado.

Dados Disponíveis

Valor atual do portfólio:

R$1.000.000

Retorno esperado: 8% ao ano

Volatilidade esperada: 20% ao ano

Passo 1: Configuração da

Simulação

Configure a simulação Monte Carlo

para gerar 10.000 cenários para o retorno da sua carteira em um dia.

Passo 2: Execução da Simulação

Utilize uma simulação Monte Carlo

para gerar retornos simulados baseados em uma distribuição normal com média

(retorno esperado) e desvio padrão (volatilidade).

Passo 3: Cálculo do VaR Simulado

Ordene os 10.000 cenários gerados

e escolha o percentil de 5% como seu VaR. Suponha que esse valor seja um

retorno negativo de 3%.

VaR Simulado = Valor da Carteira

x -3 = - R$ 30.000

Passo 4: Interpretação

Isso significa que, com 95% de

confiança, você não deve esperar perder mais do que R$30.000 em um único dia

com base nessa simulação.

APLICAÇÕES DO VaR NA GESTÃO DE RECURSOS E ALM

VaR Histórico:

Contexto

Você é o CFO de uma empresa que

quer aplicar o VaR Histórico na gestão de seus ativos e passivos.

Dados Disponíveis

Ativos: R$10.000.000

Passivos: R$8.000.000

Série histórica de 250 dias dos

retornos dos ativos e passivos.

Passo 1: Organizar os Dados Históricos

Classifique os retornos dos

ativos e passivos de forma ascendente.

Passo 2: Calcular o VaR Histórico

para Ativos e Passivos

Suponhamos que o 5º pior retorno

para os ativos seja -1% e para os passivos seja -0.5%.

Passo 3: Calcular o VaR Histórico

da Carteira: (Ativos x -0,01) – (Passivos x -0,005) = - R$ 60.000

Passo 4: Interpretação

Isso implica que, com 95% de

confiança, a pior perda esperada para a carteira da empresa em um dia é de

R$60.000, considerando o histórico de 250 dias.

Var Paramétrico:

Contexto

Suponha que você é o CFO de um banco pequeno e quer avaliar

o risco da carteira de investimentos e dos passivos de longo prazo, como

depósitos a prazo fixo. O objetivo é usar o VaR paramétrico para avaliar o

risco conjunto e tomar decisões de hedging, se necessário.

Dados Disponíveis

Valor total dos ativos (investimentos): R$10.000.000

Valor total dos passivos (depósitos a prazo): R$9.000.000

Retorno médio esperado dos ativos: 4% ao ano

Retorno médio esperado dos passivos: 3% ao ano

Volatilidade dos ativos: 8%

Volatilidade dos passivos: 5%

Passo 1: Calcular o Valor da Carteira

Valor da Carteira = Valor dos Ativos - Valor dos Passivos

Valor da Carteira = R$10.000.000 - R$9.000.000 = R$1.000.000

Passo 2: Calcular a Volatilidade da Carteira

Para simplificar, vamos supor que os ativos e passivos estão

perfeitamente correlacionados. Nesse caso, a volatilidade da carteira é =

volatilidade dos ativos – volatilidade dos passivos = 8% - 5% = 3%

Passo 3: Calcular o VaR Paramétrico da Carteira

Usando um nível de confiança de 95% e um Z-Score de 1,645:

VaR da Carteira = valor da carteira x Z-Score x Volatilidade da Carteira = R$

49.350

Passo 4: Interpretação e Ações

O VaR calculado sugere que, com 95% de confiança, a maior

perda esperada para a carteira em um ano é de R$49.350. Isso pode informar

decisões como a compra de instrumentos financeiros para hedge ou ajustes na

composição da carteira de ativos e passivos para diminuir o risco.

VaR Simulado

Contexto

Você é o CFO de uma empresa e

quer entender o risco financeiro usando VaR Simulado.

Dados Disponíveis

Ativos da empresa: R$50.000.000

Passivos da empresa: R$40.000.000

Retorno esperado dos ativos: 10%

Volatilidade dos ativos: 15%

Retorno esperado dos passivos: 4%

Volatilidade dos passivos: 10%

Passo 1: Configuração da

Simulação

Configure a simulação Monte Carlo

para gerar 10.000 cenários para os retornos dos ativos e passivos da empresa em

um ano.

Passo 2: Execução da Simulação

Execute a simulação para os

ativos e passivos separadamente, gerando 10.000 cenários para cada.

Passo 3: Cálculo do VaR Simulado

Determine o 5% pior cenário tanto

para ativos quanto para passivos. Suponha que sejam -12% e -8%,

respectivamente.

VaR Simulado = (Ativos x -0,12) –

(Passivos x -0,08) = - R$ 2.800.000

Passo 4: Interpretação

Com 95% de confiança, a pior

perda esperada para a carteira da empresa em um ano seria de R$2.800.000, com

base na simulação.

Testes de Estresse Utilizando VaR: Navegando Através de

Condições Extremas de Mercado

Imagine um gestor de hedge fund acordando com a notícia de

um inesperado cenário geopolítico instável, levando a declínios acentuados nos

índices globais de ações. Qual seria a perda potencial para o portfólio em um

cenário tão extremo? Testes de estresse utilizando VaR (Valor em Risco) têm

como objetivo responder a tais questões, fornecendo insights sobre como os

portfólios podem se comportar sob condições adversas de mercado raras, mas

plausíveis.

Discussão de Fatores-Chave

·

Mudanças Extremas de Preço: Embora o VaR seja

frequentemente baseado em suposições de normalidade, os mercados mostram que

mudanças extremas de preço ocorrem com mais frequência do que o esperado sob

uma distribuição Normal. É aqui que os testes de estresse entram em cena,

fornecendo um conjunto de cenários de mercado hipotéticos, mas extremos, para

analisar seus efeitos nos preços.

·

Incerteza na Correlação: Outra camada de

complexidade é a possível quebra de correlações entre fatores básicos do

mercado durante eventos extremos. Por exemplo, ativos que geralmente se movem

inversamente poderiam se mover na mesma direção. Testes de estresse ajudam a

avaliar como mudanças nessas correlações podem impactar um portfólio.

·

Eventos Extremos Não se Repetem: O desafio com

eventos extremos é que eles raramente se manifestam da mesma forma. Assim,

testes de estresse frequentemente envolvem uma variedade de cenários extremos,

considerando variáveis como agitação política, desastres naturais ou mudanças

bruscas nas taxas de juros.

·

Distribuições em Mudança: Os mercados

financeiros não são estáticos; eles evoluem ao longo do tempo. A distribuição

dos retornos dos ativos hoje pode não ser idêntica à do futuro. Portanto, os

testes de estresse devem ser atualizados regularmente para capturar a natureza

mutável dos riscos.

Implicações Práticas

Por exemplo, se um teste de estresse revelar que um

portfólio poderia perder até 20% de seu valor em um cenário de pior caso, como

um aumento repentino nas taxas de juros ou um crash de mercado, essa informação

poderia ser vital para a gestão de risco.

Instituições podem tomar medidas preventivas como

reequilibrar o portfólio, fazer hedge ou manter reservas de capital mais elevadas.

Testes de estresse servem como uma ferramenta complementar

ao VaR, especialmente ao revelar vulnerabilidades que o VaR pode não capturar.

Permitem uma gestão de risco proativa, particularmente para eventos extremos

que não se encaixam bem nas suposições de distribuição normal. No entanto, como

todos os modelos, os testes de estresse têm suas limitações, incluindo a

necessidade de atualizações regulares e os desafios em prever eventos sem

precedentes.

Em resumo, testes de estresse utilizando VaR oferecem um

framework abrangente de avaliação de risco que permite a instituições

financeiras e investidores individuais se prepararem para os cenários de

mercado mais extremos.

3) CONSIDERAÇÕES FINAIS

O Valor em Risco é uma métrica financeira que tem ampla

aplicabilidade na gestão de riscos. Os três modelos de VaR — paramétrico,

histórico e simulado — têm seus próprios méritos e limitações, que devem ser

cuidadosamente considerados pelo gestor financeiro. Apesar da robustez teórica

e prática desses modelos, vale lembrar que eles são apenas aproximações e têm

suas limitações, como bem apontam críticos como Taleb (2007) em "The Black

Swan: The Impact of the Highly Improbable".

Além disso, o ambiente financeiro está sempre mudando, com

novas categorias de ativos e novos tipos de riscos emergindo. Portanto, é

crucial para as instituições financeiras não apenas escolher o modelo de VaR

mais apropriado para suas necessidades, mas também manter suas abordagens de

gestão de risco atualizadas.

Em resumo, o uso cuidadoso e entendimento profundo dos

modelos de VaR são indispensáveis para qualquer estratégia de gestão de riscos

eficaz. A escolha entre os modelos paramétrico, histórico e simulado dependerá

de vários fatores, incluindo o tipo de ativos envolvidos, a disponibilidade de

dados e a capacidade computacional.

Nenhum comentário:

Postar um comentário