1 -O Teorema de Pitágoras: O Teorema de Pitágoras é fundamental para a compreensão da geometria. Ele descreve a relação entre os lados de um triângulo retângulo sobre uma superfície plana.

2 -Logaritmo: Os logaritmos são a inversa, ou oposta, das funções exponenciais. Até o desenvolvimento do computador digital, esta foi a forma mais comum de se multiplicar rapidamente juntos grandes números, acelerando muito cálculos de física, astronomia e engenharia.

3 - Cálculo: O cálculo(derivada e integral) , são as medidas na qual uma taxa está para mudar.

4 - Lei da Gravidade: A lei da gravitação de Newton descreve a força da gravidade entre dois objetos. Ela explica exatamente o a maneira como os planetas se movem, não apenas para a terra, mas para o universo.

5 - A Raiz Quadrada de -1, ou números complexos: A raiz quadrada de -1, i geralmente escrito, dá origem aos números complexos, sendo matematicamente, muito elegantes. As propriedades desenvolvida pelos números complexos, são essenciais em eletrônica e processamento de sinais.

6 - Fórmula do Poliedro de Euler: Poliedros são as versões tridimensionais de polígonos, como o cubo para a direita. A observação de Euler foi um dos primeiros exemplos do que hoje é chamado de um invariante topológico, propriedade compartilhada por uma classe de formas que são semelhantes entre si, ramo da matemática essencial para a física moderna.

7 - Distribuição Normal: Descreve o comportamento de grandes grupos de processos independentes. A curva normal é usada em física, biologia e as ciências sociais para modelar várias propriedades.

8 - Equação de onda: A equação de onda descreve o comportamento das ondas, a exemplo, de uma corda de violão vibrando, ondulações em uma lagoa depois de uma pedra é lançada, ou a luz proveniente de uma lâmpada incandescente. A equação de ondas, abriu as portas para outras equações diferenciais.

9 - A Transformação de Fourier: A transformação de Fourier é o coração do processamento de sinal moderno e análise e compressão de dados. Ela é essencial para entender as estruturas de ondas mais complexas, como a fala humana.

10 - Navier-Stokes: As equações de Navier-Stokes, permitem descrever o comportamento dos fluidos que fluem, a exemplo da água em movimento através de um tubo, o fluxo de ar sobre a asa de um avião, ou a fumaça subindo de um cigarro.

11 - As equações de Maxwell: São a base da nossa explicação de como funciona o eletromagnetismo no dia a dia.

12 - Segunda Lei da Termodinâmica: Isto indica que, em um sistema fechado, a entropia é sempre constante ou crescente,ou seja, uma medida de como o sistema é desordenado. Tomando como exemplo um cubo de gelo, dentro de um copo de café, a segunda lei explica o porquê do cubo derreter, e não o copo de café quente congelar.

13 - Relatividade: Einstein alterou radicalmente o curso da física com suas teorias da relatividade especial e geral. Os clássicos estados da equação E = mc2, que matéria e energia são equivalentes entre si. A relatividade especial, trouxe idéias como a velocidade da luz possa ser um limite de velocidade universal, e da passagem do tempo que é diferente para pessoas que se deslocam a velocidades diferentes. A relatividade geral é essencial para a nossa compreensão da origem, estrutura e destino final do Universo.

13 - Relatividade: Einstein alterou radicalmente o curso da física com suas teorias da relatividade especial e geral. Os clássicos estados da equação E = mc2, que matéria e energia são equivalentes entre si. A relatividade especial, trouxe idéias como a velocidade da luz possa ser um limite de velocidade universal, e da passagem do tempo que é diferente para pessoas que se deslocam a velocidades diferentes. A relatividade geral é essencial para a nossa compreensão da origem, estrutura e destino final do Universo.14 - A equação de Schrödinger: Esta é a principal equação em mecânica quântica. Como a relatividade geral explica nosso universo nas suas maiores escalas, esta equação governa o comportamento dos átomos e das partículas subatômicas. A mecânica quântica é necessário para a tecnologia mais moderna, como: a energia nuclear, computadores baseados em semicondutores e lasers são todos construídos em torno de fenômenos quânticos.

15 - Teoria da Informação: A equação dado aqui é para obter informações Shannon entropia, que medem o conteúdo da informação de uma mensagem, um livro, uma imagem JPEG enviada na internet, ou qualquer coisa que possa ser representada simbolicamente. A entropia de Shannon de uma mensagem, representa um limite inferior de quanto essa mensagem pode ser comprimido sem perder parte de seu conteúdo, os seus resultados são fundamentais para a forma como nos comunicamos através de redes de hoje.

Segundo Nassim Taleb, o primeiro contrato de derivativo (opção)

que se tem conhecimento foi negociado no ano 600 a.C. por Tales de Mileto, na

região que hoje é a Turquia.

Tales teria feito um adiantamento financeiro para todos os donos de prensas de

olivas para que, durante determinado período de tempo, tivesse ele o direito de

utilizá-las se assim quisesse.

A safra de azeitonas foi surpreendentemente farta e Tales era possuidor do

direito de uso de todas as prensas da região, direito este que ele

provavelmente revendeu por preço muito alto para os produtores.

Derivativos são contratos financeiros cujo valor é derivado

de um ativo principal.

Um exemplo fora do mundo das finanças é a gasolina: ela é

derivada do petróleo e, como sabemos, seu preço flutua acompanhado a cotação do

preço do petróleo!

Os derivativos mais comuns são os contratos a termo,

contratos futuros, contratos de swap e opções.

A opção é um contrato que dá ao seu titular o direito, mas

não a obrigação, de conduzir uma negociação envolvendo um ativo financeiro por

um preço previamente determinado (preço de exercício) e em uma data também

previamente determinada (data de vencimento).

A pessoa possuidora da opção tem o direto de decidir se esta

negociação com o ativo vai ou não existir. Se for financeiramente vantajoso, a

pessoa exercerá este direito.

A pessoa vendedora/lançadora da opção tem a obrigação de atender a vontade do

comprador/titular caso ele opte por exercer seu direito, ou seja, efetivamente

negociar o ativo financeiro pelas condições estabelecidas no contrato de

opção.

O vendedor da opção, portanto, não tem direitos, apenas

obrigações.

Existem dois tipos principais de opções:

- Opção

de compra (Call)

O titular de uma Call tem o direito de comprar a ação objeto

(ativo financeiro) por um preço específico (preço de exercício) por um período

de tempo específico.

2) Opção de venda (Put)

O titular de uma Put tem o direito de vender a ação objeto

por um preço específico por um período de tempo específico.

Tipos de opções:

• Opção

Americana: pode ser exercida a qualquer momento até a data de vencimento.

• Opção

Européia: pode ser exercida somente na data de vencimento.

• Na

B3, Puts são sempre européias e Calls são européias ou americanas!

Moneyness

É um conceito que define se a opção seria exercida caso sua

expiração fosse imediata.

Vamos analisar os “se’s”:

·

Se o exercício imediato gerar resultado

positivo, a opção está in-the-money (ITM).

·

Se o exercício imediato gerar resultado

negativo, a opção está out-of-the-money (OTM).

·

Se o preço atual do ativo for igual ao preço de

exercício, exercer a opção não geraria ganho nem perda. Neste caso, a opção

está at-the-money (ATM).

Exemplos:

ANÁLISE DE PREÇOS

Resultado com calls:

Resultado com puts:

VALOR INTRÍNSECO E VALOR EXTRÍNSECO

O prêmio da opção pode ser decomposto em 2 partes, a saber:

• Valor

intrínseco: parcela do prêmio que tem valor imediato em relação ao preço do

ativo-objeto, independente de outros fatores que afetam o preço da opção;

• Valor

extrínseco é a parcela do prêmio atribuída ao risco e expectativas sobre a

evolução do preço do ativo-objeto.

Apenas tem valor intrínseco a opção que está in-the-money. A

opção que está out-of-the-money tem apenas valor extrínseco.

Exemplificando:

• Ação

cotada no mercado por R$ 25,00

• Call

com preço de exercício R$ 30,00 e prêmio de R$ 0,50

• Put

com preço de exercício R$ 30,00 e prêmio de R$ 6,00

• A

Call não tem valor econômico (intrínseco) algum: não seria exercida caso

vencesse agora. Seu prêmio é todo composto de valor extrínseco.

• A

Put tem parte de seu prêmio composto por valor intrínseco e outra parte

extrínseco. Vejamos:

• Valor

intrínseco: 30,00 – 25,00 = R$5,00

• Valor

extrínseco: 6,00 – 5,00 = R$1,00

COMPONENTES DA PRECIFICAÇÃO DAS OPÇÕES

São esses:

1) Preço

do ativo objeto

Quanto maior for o preço do

ativo-objeto, mais caro é o prêmio da call.

Quanto maior for o preço do

ativo-objeto, mais barato é o prêmio da put.

2) Preço

de exercício

Quanto maior for o preço de

exercício, mais barato é o prêmio da call.

Quanto maior for o preço de

exercício, mais caro é o prêmio da put.

3) Prazo

Quanto maior for o prazo da

opção, mais caras ficam Calls e Puts.

4) Taxa

de juros

Quanto maior for o taxa de juros,

mais caro é o prêmio da call.

Quanto maior for a taxa de juros,

mais barato é o prêmio da put.

5) Volatilidade

do ativo-objeto

Quanto maior for a volatilidade

dos preços do ativo-objeto, mais caras ficam Calls e Puts.

MODELO DE BLACK & SCHOLES

Criado por Fischer Black, Myron Scholes e Robert Merton, gerando

inclusive um Nobel de Economia, tornou-se o padrão da indústria para a

precificação de opções.

• Aplicações:

• Usado

por traders

• Analistas

financeiros

• Gestores

de carteiras

• Entre

outros profissionais do mercado financeiro

Vamos a um exemplo de aplicação, supondo que você está

considerando comprar uma opção de uma ação de uma empresa XPTO qualquer e

precisa estimar o “valor justo” dessa opção de compra. Qual seria o valor

justo, dado o cenário abaixo?

·

Preço do ativo subjacente: R$ 50,00

·

Preço de exercício da opção (strike): R$ 55,00

·

Taxa livre de risco: 5% ao ano

·

Tempo até o vencimento: 6 meses ou 0,5 ano

·

Volatilidade implícita: 20% ao ano

Nessas condições, teríamos o seguinte:

·

d1 = -0,43

·

d2 = -0,57

·

N(d1) = 0,33

·

N(d2) = 0,29

·

Valor justo da Call = R$ 1,45

Hipóteses e limitações do modelo:

- Mercado

Eficiente:

- Descrição:

Não há oportunidades de arbitragem no mercado.

- Implicação:

Isso sugere que todas as informações disponíveis já estão refletidas nos

preços dos ativos.

- Limitação:

Na realidade, nem sempre o mercado é eficiente devido a informações

assimétricas e outros fatores.

- Taxa

de Juros Livre de Risco e Volatilidade Constantes:

- Descrição:

Assume-se que tanto a taxa de juros livre de risco quanto a volatilidade

do ativo subjacente são constantes.

- Implicação:

Facilita os cálculos, mas é uma simplificação.

- Limitação:

Taxas de juros e volatilidade podem variar com o tempo.

- Retornos

Normais:

- Descrição:

Os retornos do ativo subjacente seguem uma distribuição normal.

- Implicação:

Isso simplifica o uso da função de distribuição normal na fórmula.

- Limitação:

Na prática, os retornos podem não ser perfeitamente normais (ex: caudas

pesadas).

- Sem

Custos de Transação ou Impostos:

- Descrição:

Não há custos para comprar ou vender opções e o ativo subjacente.

- Implicação:

Isso faz do modelo uma representação idealizada do mercado.

- Limitação:

Na realidade, os custos de transação podem ser significativos.

- Exercício

Somente no Vencimento (Opção Europeia):

- Descrição:

A opção só pode ser exercida na data de vencimento.

- Implicação:

Isso simplifica a modelagem e o cálculo.

- Limitação:

Existem opções americanas que podem ser exercidas a qualquer momento, o

que este modelo não cobre.

É importante que você entenda que essas hipóteses são

simplificações que tornam o modelo matematicamente tratável. Conhecer essas

limitações permite uma aplicação mais informada do modelo na prática.

Limitações na Cobertura de Opções Americanas

- Diferença

Fundamental entre Opções Europeias e Americanas:

- Opções

Europeias: Podem ser exercidas apenas na data de vencimento.

- Opções

Americanas: Podem ser exercidas a qualquer momento até a data de

vencimento.

- Implicações

na Precificação:

- A

possibilidade de exercício antecipado nas opções americanas adiciona uma

camada de complexidade que o Modelo Black & Scholes não foi projetado

para cobrir.

- Problemas

Práticos:

- Dividendos:

Se o ativo subjacente paga dividendos, a opção americana pode ser

exercida antecipadamente para capturar esses pagamentos.

- Taxas

de Juro: Mudanças nas taxas de juros podem tornar vantajoso o

exercício antecipado.

- Oportunidades

de Arbitragem: O exercício antecipado pode, em algumas

circunstâncias, oferecer oportunidades de arbitragem que o modelo não

consegue prever.

- Soluções

Alternativas:

- Modelos

como o de Bjerksund-Stensland ou o Modelo Binomial podem ser usados para

precificar opções americanas.

- Ajustes

empíricos também podem ser aplicados ao Modelo Black & Scholes para

aproximar o preço de uma opção americana, embora com menor precisão.

Entender essa limitação é crucial para os profissionais de

finanças que podem, erroneamente, aplicar o Modelo Black & Scholes em

cenários para os quais ele não é adequado, levando a decisões de investimento

subótimas

VOLATILIDADE IMPLÍCITA

Normalmente, tratamos de três tipos de volatilidades, quais

sejam:

Volatilidade histórica: desvio-padrão dos retornos

diários, semanais, mensais da ação.

Volatilidade projetada: expectativa para a

volatilidade futura da ação e que será usada para cálculo da opção.

Volatilidade implícita: volatilidade embutida no

prêmio da opção que o mercado está negociando.

A volatilidade implícita é a volatilidade que, quando

inserida na fórmula Black-Scholes, resulta no preço de mercado da opção. É um

indicador do risco percebido.

Podemos calcular ela, por exemplo, usando o método de

Newton-Raphson:

- Método

de Newton-Raphson:

- É

um método iterativo para encontrar raízes de uma função real.

- Fórmula

geral:

- No

nosso caso, f(x) é a diferença entre o preço da opção

calculado pelo Modelo Black-Scholes e o preço de mercado.

- Passos

para o Cálculo:

a) Valor Inicial: -

Escolher um valor inicial para a volatilidade implícita. Geralmente, a

volatilidade histórica do ativo subjacente é um bom ponto de partida.

b) Calcular o Preço da Opção:

- Utilizar a fórmula Black-Scholes para calcular o preço da opção com o valor

inicial da volatilidade.

c) Comparação e Ajuste: -

Comparar o preço calculado com o preço de mercado. - Utilizar o Método de

Newton-Raphson para ajustar a volatilidade.

d) Iteração: - Repetir os

passos b e c até que a diferença entre o preço calculado e o preço de mercado

seja minimizada.

- Importância

do Cálculo Iterativo:

- A

volatilidade implícita não tem uma solução analítica direta, tornando

métodos numéricos como o Newton-Raphson essenciais para sua determinação.

- Cuidados

e Limitações:

- Sensibilidade

a preços de mercado errôneos ou manipulados.

- Convergência

não garantida para todos os cenários.

Entender o cálculo da volatilidade implícita é crucial não

apenas para traders, mas também para analistas e gestores de portfólio. O conceito

é amplamente usado em análise de risco, avaliação de ativos e estratégias de

negociação.

Outros exemplos calculados:

CONHECENDO AS GREGAS

5 letras gregas são muito importantes quando trabalhamos com

opções:

·

Delta: mede a sensibilidade do preço da opção às

alterações no preço do ativo subjacente. Um delta de 0,5 indica que para cada aumento

de R$ 1,00 no ativo subjacente, o preço da opção aumentará R$ 0,50.

·

Gamma: mede a taxa de alteração do delta em

relação ao preço do ativo subjacente. Um gamma alto sugere que o delta da opção

mudará rapidamente em resposta às variações no ativo subjacente.

·

Vega: mede a sensibilidade do preço da opção à

alteração na volatilidade do ativo subjacente. Um veja de 0,2 indica que um

aumento de 1% na volatilidade aumentará o preço da opção em R$ 0,20.

·

Theta: mede o impacto do decaimento do tempo

sobre o preço da opção. Um theta negativo sugere que o preço da opção diminuirá

à medida em que o tempo passa.

·

Rho: mede a sensibilidade do preço da opção às

alterações na taxa livre de risco. Um rho de 0,3 sugere que um aumento de 1% na

taxa de juros aumentará o preço da opção em R$ 0,30.

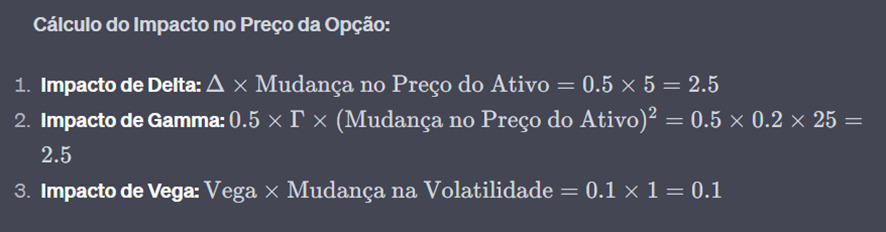

ANÁLISE DE SENSIBILIDADE COM AS LETRAS GREGAS

• Situação

Inicial:

• Opção

de Compra (Call)

• Preço

do Ativo Subjacente: R$50

• Delta:

0.5

• Gamma:

0.2

• Vega:

0.1

• Volatilidade:

20%

• Cenário

Hipotético:

• Mudança

no Preço do Ativo Subjacente: de R$50 para R$55

• Mudança na Volatilidade: de 20% para 21%

O impacto total no preço da opção seria a soma dos impactos

de Delta, Gamma e Vega, ou seja, 2,5(delta)+2,5(gamma)+0,1(vega) = 2,5(Delta)+2,5(Gamma)+0,1(Vega)

= 5,1

A análise de sensibilidade usando as letras gregas é uma

ferramenta poderosa para entender como diferentes variáveis afetam o preço de

uma opção. Ela permite que investidores e traders façam ajustes estratégicos em

suas posições para mitigar riscos ou aproveitar oportunidades.

Nenhum comentário:

Postar um comentário